Irene Zhou | 文

美聯(lián)儲(chǔ)近期釋放了更為鷹派的加息信號(hào)——點(diǎn)陣圖(dot plot)顯示,2023年年末之前有兩次加息,而上次會(huì)議的中位值為零。

更關(guān)鍵的是,本次FOMC會(huì)議有多達(dá)七位委員認(rèn)為,2022年美聯(lián)儲(chǔ)就應(yīng)該開始加息。雖然七位委員在整個(gè)委員會(huì)的占比還沒有到達(dá)50%,但要知道去年12月的會(huì)議只有一位委員認(rèn)為2022年應(yīng)該加息,今年3月有四位認(rèn)為應(yīng)該加息。

按照這樣的趨勢(shì),在下半年的美聯(lián)儲(chǔ)會(huì)議上超過半數(shù)委員認(rèn)為明年應(yīng)該加息的可能性正在上升。

此外,各界預(yù)計(jì)縮表可能會(huì)在今年年底前就正式啟動(dòng)。

| 來源:FOMC, StoneX

在這一背景下,美國十年期國債收益率迅速反彈,從1.5%上升到1.58%。美元指數(shù)升值也接近1%,6月18日站上91.8。金價(jià)受到?jīng)_擊,擊穿了1800美元/盎司。

這使一眾投資者摸不著頭腦——黃金不是一直聲稱能抗通脹嗎?但為何通脹剛明確來臨,且美聯(lián)儲(chǔ)剛有跡象要啟動(dòng)加息以避免通脹超調(diào),金價(jià)就大跌了呢?在即將來臨的緊縮周期中,黃金投資真的沒機(jī)會(huì)了嗎?

名義利率短期影響金價(jià),長期還得看實(shí)際利率

經(jīng)濟(jì)環(huán)境轉(zhuǎn)好,通脹預(yù)期高企,推動(dòng)名義利率上漲。從短期來看,加息預(yù)期似乎對(duì)黃金投資不利,推動(dòng)了金價(jià)下行,但長期來看這并不絕對(duì)。

相比名義利率,實(shí)際收益率才是那把更為精確的衡量標(biāo)尺,即名義債券收益率-通脹預(yù)期。盡管名義利率有上升之勢(shì),但通脹預(yù)期則處于更高位,因而使得當(dāng)前實(shí)際利率維持在很低水平。

之所以實(shí)際收益率的下降是關(guān)鍵因素,是因?yàn)辄S金是非生息資產(chǎn),在全球負(fù)利率資產(chǎn)擴(kuò)容的背景下,這時(shí)候不生息但保值的黃金則顯得更有吸引力,持有成本更低。

黃金表現(xiàn)受幾種主要因素的驅(qū)動(dòng),其中之一就與持有黃金的機(jī)會(huì)成本有關(guān)。黃金之所以無法提供直接“收益”,是因?yàn)樗鼪]有“交易對(duì)手風(fēng)險(xiǎn)”,因此也無人為收益擔(dān)責(zé)。但過去幾年,由于利率持續(xù)下跌,黃金投資炙手可熱。實(shí)際收益率越低,配置黃金的價(jià)值就越高。

回顧2019年后的那波黃金牛市,其實(shí)就是得益于實(shí)際利率的大跌,這讓非生息資產(chǎn)黃金展現(xiàn)價(jià)值。

2018年11月,當(dāng)時(shí)眾多國際機(jī)構(gòu)開始看好金價(jià)。那時(shí)黃金現(xiàn)貨價(jià)格為1223美元/盎司,10年期美債實(shí)際收益率為1.07%。金價(jià)從那以后上漲了50%,而美元在此期間并沒貶值,因此黃金幾乎完全由10年期美債的實(shí)際收益率下降而驅(qū)動(dòng),收益率到2020年8月金價(jià)觸頂時(shí)下降了200個(gè)基點(diǎn)(BP),當(dāng)時(shí)實(shí)際收益率僅約-0.9%,全球負(fù)收益?zhèn)?guī)模不斷創(chuàng)下紀(jì)錄新高。

控制通脹非易事,黃金后期跑贏其他資產(chǎn)

通脹預(yù)期與實(shí)際利率緊密關(guān)聯(lián),成為今年二季度以來驅(qū)動(dòng)金價(jià)的重要因素。盡管美聯(lián)儲(chǔ)近日明確表示不會(huì)放任通脹無序走高并強(qiáng)調(diào)當(dāng)前的通脹是暫時(shí)的,導(dǎo)致金價(jià)短時(shí)間內(nèi)跳水,但這一態(tài)度對(duì)于市場來說并非是不可預(yù)見的沖擊。此外,對(duì)于通脹是長期趨勢(shì)還是暫時(shí)性的爭論也未停止。

在通脹不溫不火(低于3%)的環(huán)境下,黃金的價(jià)值往往被投資者忽視,但當(dāng)通脹擔(dān)憂高漲且可能威脅經(jīng)濟(jì)健康時(shí),黃金會(huì)開始崛起,展現(xiàn)其對(duì)沖通脹的屬性,這就好比在20世紀(jì)70年代原油危機(jī)引燃的通脹周期時(shí)那樣。

可以看到,今年3月下旬以來,黃金價(jià)格一度在“全球商品漲價(jià)潮”和通脹預(yù)期下飆升,一度從1670美元附近飆升至1913美元附近。

目前,美國進(jìn)入全面通脹期,且比預(yù)期的更為嚴(yán)重。CPI、核心CPI、PPI、核心PPI以及美聯(lián)儲(chǔ)青睞的PCE全線上漲。美聯(lián)儲(chǔ)能否真正有效控制通脹仍是未知數(shù)。

6月10日最新公布的數(shù)據(jù)顯示,美國5月CPI數(shù)據(jù)繼續(xù)維持上漲勢(shì)頭。其中5月整體CPI同比大漲5%,超預(yù)期的4.7%,增速創(chuàng)2008年8月以來最高;同時(shí),剔除不穩(wěn)定的食品與能源價(jià)格的核心CPI年率同樣高于預(yù)期,達(dá)3.8%,超市場預(yù)期3.5%,增速創(chuàng)1992年以來新高。

值得一提的是,5月底公布的美聯(lián)儲(chǔ)最青睞的通脹指標(biāo)也創(chuàng)下1992年來最大漲幅——4月核心個(gè)人消費(fèi)支出(PCE)同比增長了3.1%,超出美聯(lián)儲(chǔ)2%的目標(biāo)值。

在這一背景下,黃金從3月開始因其對(duì)沖通脹的屬性而再度被市場關(guān)注。值得關(guān)注的是,之所以近階段黃金相較其他資產(chǎn)的表現(xiàn)并不算亮眼,主要是因?yàn)槟壳拔覀內(nèi)蕴幱谕浀脑缰衅凇?/p>

研究數(shù)據(jù)顯示,在通脹期的頭六個(gè)月,其他主要商品的表現(xiàn)一般要優(yōu)于黃金。不過,自1991年以來,黃金平均在進(jìn)入通脹期的第二和第三年趕上甚至超過所有其他投資門類和商品。

中信建投最近表示,真正的緊縮沖擊或是黃金下一個(gè)買點(diǎn)。雖然緊縮動(dòng)作會(huì)使前期被低估的利率快速抬升,但由于美聯(lián)儲(chǔ)動(dòng)作過于滯后,將導(dǎo)致緊縮沒有很好的匹配基本面,那么在緊縮沖擊充分price in之后,長端利率有望重回逐步下行通道。

因此,在真正的緊縮沖擊后,將再度出現(xiàn)“長端利率下行+通脹實(shí)質(zhì)性上行”的有利組合,屆時(shí)黃金有望重回上行趨勢(shì)。歷史上,收益率曲線出現(xiàn)倒掛時(shí),往往會(huì)出現(xiàn)黃金比較好的買點(diǎn)。

低實(shí)際利率環(huán)境難以輕易終結(jié),債務(wù)率亦是關(guān)鍵

未來,我們需要密切關(guān)注實(shí)際利率和美元的變化,這將主導(dǎo)金價(jià)。同時(shí),歷來決定實(shí)際利率的因素還包括債務(wù)率,一般債務(wù)率越高代表實(shí)際利率更趨于走弱。

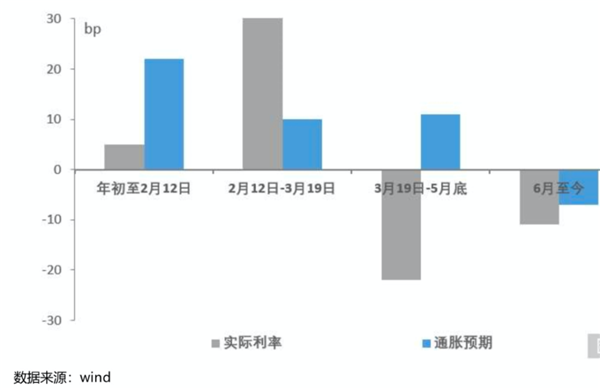

實(shí)際上,實(shí)際利率在今年經(jīng)歷過一些起伏,并時(shí)刻影響著黃金的表現(xiàn)。年初,之所以黃金遭遇拋售,一度跌進(jìn)了1600美元的區(qū)間,正是因?yàn)閷?shí)際收益率飆升所致。

從名義利率拆解來看,今年2月中旬之前,美債利率快速攀升主要受通脹預(yù)期回升驅(qū)動(dòng)。疫情后美國經(jīng)濟(jì)加速復(fù)蘇,疊加拜登政府推岀的一輪輪大規(guī)模財(cái)政刺激,通脹預(yù)期不斷升溫,彼時(shí)實(shí)際利率受疫情反復(fù)等因素的影響持續(xù)磨底。

不過,10年期美債收益率自3月中下旬升至本輪的最高點(diǎn)1.74%后便開始震蕩下行。近期美債收益率的下行,更多是源自于通脹預(yù)期和實(shí)際利率的同步走弱。

3月下旬到5月底,實(shí)際收益率大跌近20BP,在此期間,金價(jià)也開始觸底回升,一度升破了1900美元。

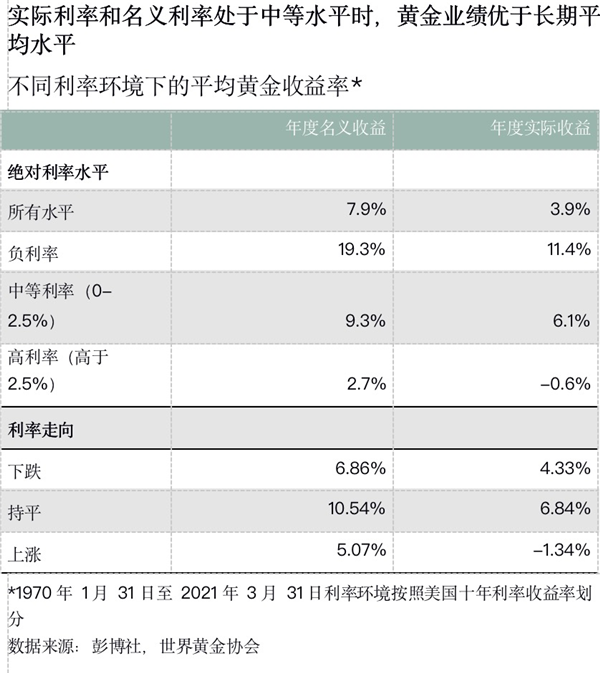

雖然未來利率可能進(jìn)入上升通道,但通脹的實(shí)際情況也比預(yù)期要更加嚴(yán)重,二者相減后,可能得出的實(shí)際利率并不會(huì)大幅攀升。世界黃金協(xié)會(huì)(WGC)的分析表明,美國實(shí)際利率要升至2.5%以上才會(huì)對(duì)黃金產(chǎn)生實(shí)質(zhì)性的負(fù)面影響。

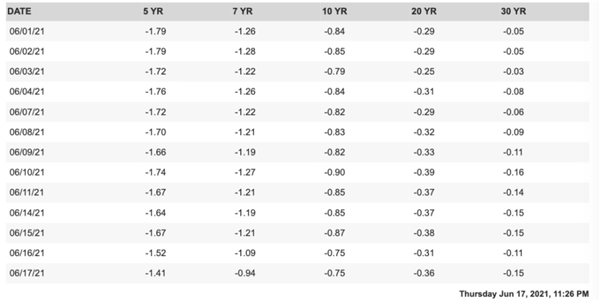

目前,發(fā)達(dá)國家的所有主權(quán)債務(wù)實(shí)際都為負(fù)利率。美國實(shí)際利率仍為負(fù)數(shù)(截至6月17日為-0.75%),如果回升至0-2.5%,就有可能對(duì)金價(jià)產(chǎn)生下行影響,但僅會(huì)使黃金收益略低于其長期平均實(shí)際收益率6.1%。

| 美國各期限實(shí)際收益率。來源:圣路易斯聯(lián)儲(chǔ)

數(shù)據(jù)還顯示,即使在加息環(huán)境下,黃金也能帶來正向回報(bào)。自1990年代中期以來,美聯(lián)儲(chǔ)的通脹政策始終圍繞2%的目標(biāo)變化,顯著減輕了名義收益率大幅上漲的風(fēng)險(xiǎn),特別是像今天這樣以低利率為起點(diǎn)的情況。

各界也擔(dān)心美元在加息背景下或繼續(xù)飆升,這可能沖擊金價(jià)。對(duì)此,摩根資管全球策略師Kerry Craig近期稱,在加息前景的支撐下,美元將獲得更多支撐。但中長期而言,由于投資者將注意力轉(zhuǎn)向美國以外的機(jī)會(huì),以及美國雙重赤字帶來的拖累,美元難以持續(xù)走強(qiáng)。

在2008年前,美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表只有8000多億美元,如今已近8萬億美元,而且美國聯(lián)邦債務(wù)與GDP之比已超二戰(zhàn)時(shí)期創(chuàng)造的最高紀(jì)錄。

未來,從更大的結(jié)構(gòu)上來看,黃金的價(jià)格將由財(cái)政決定,財(cái)政支配貨幣,進(jìn)一步左右利率決定因素。因此,除了要聽鮑威爾講什么,更要聽財(cái)長耶倫會(huì)講什么。一般而言,債務(wù)率和實(shí)際利率成反比。

央行、主權(quán)機(jī)構(gòu)購金趨勢(shì)延續(xù)

相比起更為波動(dòng)的投機(jī)者或個(gè)人投資者,大型機(jī)構(gòu)的配置黃金看得更加長遠(yuǎn),熱情似乎也更穩(wěn)定。

近期全球央行購金的動(dòng)態(tài)備受關(guān)注。數(shù)據(jù)顯示,2021年第一季度全球央行凈購金95噸,同比下降23%,但環(huán)比增長20%。其中,匈牙利央行購金量最大,購入63噸黃金,三倍于其之前的黃金儲(chǔ)備,抵消了土耳其(-31.5噸)的大量售出(有時(shí)新興市場國家央行賣黃金是為了換取美元流動(dòng)性)。

匈牙利央行表示,應(yīng)對(duì)疫情引發(fā)的風(fēng)險(xiǎn)是此次購金決策的關(guān)鍵因素。全球性政府債務(wù)激增,市場通脹擔(dān)憂加劇,黃金作為避險(xiǎn)資產(chǎn)和價(jià)值載體的重要性在凸顯;波蘭央行也宣布計(jì)劃在未來幾年內(nèi)至少增加100噸黃金儲(chǔ)備,并表示黃金在波蘭外匯總儲(chǔ)備中的占比應(yīng)提升至20%,目前為8.35%。

此外,大型資產(chǎn)配置機(jī)構(gòu)當(dāng)前也面臨空前挑戰(zhàn)——全球低增長、負(fù)收益資產(chǎn)擴(kuò)容。對(duì)于有收益需求的主權(quán)基金,配置思路也有所變化,除了考慮更多配置收益更高的股票資產(chǎn),也將關(guān)注點(diǎn)投向黃金。

“各國央行將黃金視作負(fù)收益?zhèn)臐撛谕顿Y替代品,黃金需求持續(xù)攀升。”美國大型資管機(jī)構(gòu)景順(Invesco)大中華、東南亞及韓國區(qū)行政總裁潘新江此前表示。

景順去年發(fā)布了第八份年度《全球主權(quán)資產(chǎn)管理研究》,深入研究了來自83只主權(quán)基金及56家央行的基金經(jīng)理和策略師,旗下管理的資產(chǎn)總額達(dá)19萬億美元。研究結(jié)果顯示,各國央行及為數(shù)不多的主權(quán)基金都增持了黃金。

平均來看,黃金配置占各國央行儲(chǔ)備組合總額的比重從2019年的4.2%升至4.8%,而且,近半數(shù)增持的黃金(48%)是用來替代負(fù)收益的債券。

數(shù)據(jù)顯示,為應(yīng)對(duì)疫情沖擊,全球共40多個(gè)國家和地區(qū)的央行先后降息近70次。發(fā)達(dá)國家國債收益率多為負(fù),日本10年期國債收益率接近零。央行主要投資于實(shí)物黃金,40%則投資于黃金期貨和黃金ETF,這是因?yàn)镋TF和期貨便于交易、流動(dòng)性好,因而對(duì)央行有吸引力。

「 圖片 | 視覺中國 」