6月21日,LPR迎來新一期的報(bào)價(jià)。而這一天,銀行存款利率定價(jià)改革也將開啟。

6月20日,21世紀(jì)經(jīng)濟(jì)報(bào)道記者獨(dú)家獲得的一份材料顯示,某西部省聯(lián)社于6月19日向省內(nèi)農(nóng)信社、農(nóng)商行、農(nóng)村合作銀行下發(fā)《關(guān)于調(diào)整人民幣存款利率的通知》(下稱《通知》)顯示,根據(jù)自律機(jī)制工作會(huì)議精神,決定自6月21日起將存款利率定價(jià)方式由現(xiàn)行的“基準(zhǔn)利率×倍數(shù)”改為“基準(zhǔn)利率+基點(diǎn)”。

基點(diǎn)上限由自律機(jī)制確定,按照銀行類別實(shí)行差異化管理。其中,四大國有行活期存款、定期存款、大額存單基點(diǎn)上限分別為10bp、50bp、60bp,國有四大行之外的銀行基點(diǎn)上限分別為20bp、75bp、80bp。

該省聯(lián)社根據(jù)新的存款利率定價(jià)方式及加點(diǎn)自律約定要求,對全省農(nóng)村合作金融機(jī)構(gòu)人民幣存款掛牌利率進(jìn)行了調(diào)整。調(diào)整后的人民幣存款掛牌利率自6月21日開始執(zhí)行,核心業(yè)務(wù)系統(tǒng)同步調(diào)整。

其中:

活期存款、一年期以下(不含一年)定期存款、保證金存款利率與現(xiàn)行執(zhí)行利率一致,未調(diào)整;

一年期以上定期存款(包括整存整取、零存整取、整存零取、存本取息、定活兩便)利率調(diào)整為“央行基準(zhǔn)利率+75BP”;

協(xié)定存款調(diào)整為“央行基準(zhǔn)利率+35BP”;

一天通知存款調(diào)整為“央行基準(zhǔn)利率+24BP”、七天通知存款調(diào)整為“央行基準(zhǔn)利率+41BP”。

目前,該省聯(lián)社網(wǎng)站公布的存款利率執(zhí)行表仍未調(diào)整,21世紀(jì)經(jīng)濟(jì)報(bào)道記者對比發(fā)現(xiàn),6月21日執(zhí)行的利率相較調(diào)整之前,主要的變化有:

一年期定期存款利率上升15bp;

二年期、三年期、五年期定期存款利率分別下降9bp、7.5bp、5bp;

零存整取、整存零取、存本取息一年期、二年期、五年期利率均上升,分別為31bp、23bp、30bp;

協(xié)定存款利率下降11bp;通知存款一天、七天期均下降,分別為8bp、13bp。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者了解到,此次存款利率定價(jià)改革是全國銀行業(yè)機(jī)構(gòu)統(tǒng)一行動(dòng)。

一家股份制銀行分行行長對21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,采用基準(zhǔn)利率加減點(diǎn)模式定價(jià)是國際通行的定價(jià)慣例,央行前期已完成貸款定價(jià)機(jī)制改革,將貸款定價(jià)模式調(diào)整為LPR加減點(diǎn)形式,“此次存款定價(jià)機(jī)制改革也是遵循改革慣例,全國所有銀行業(yè)機(jī)構(gòu)均進(jìn)行改革,是行業(yè)自律統(tǒng)一協(xié)商的結(jié)果。”

銀行大額存單突遭搶購,什么情況?

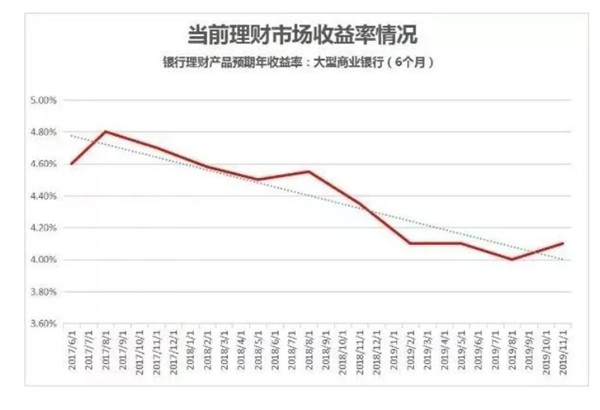

圖:銀行理財(cái)產(chǎn)品收益率自2017年開始趨勢性下降 ,受經(jīng)濟(jì)下行周期影響 預(yù)計(jì)2020年將維持較為寬松的貨幣政策 ,收益率延續(xù)現(xiàn)有下行趨勢。

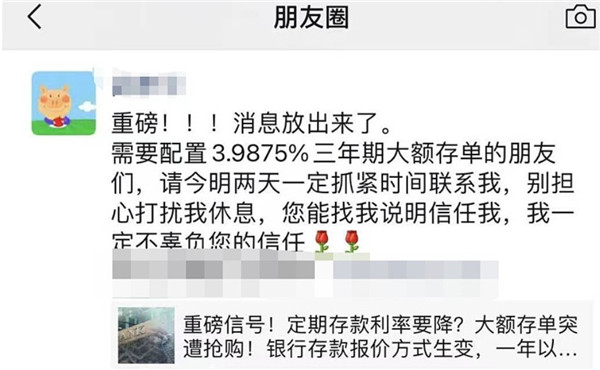

據(jù)21金融圈,對于此次改革后長期限利率有所下降的趨勢,不少銀行已經(jīng)提前行動(dòng),如某家股份行給客戶發(fā)送重要通知的短信稱,三年期大額存單額度非常短缺,購買從速。

以深圳為例,比如,民生銀行深圳分行的大額存單從3.99%下調(diào)到3.8%;興業(yè)銀行深圳分行一款3年期年化收益3.9%的定期存款,下周一將調(diào)降到3.5-3.7%。

調(diào)整幅度最大的是工行某分行,三年期大額存單從3.85%直接下調(diào)到3.25%,調(diào)整幅度達(dá)到60個(gè)BP。此外,一年期、兩年期存款產(chǎn)品也將全部下調(diào)利率。

“原先按照基準(zhǔn)利率上浮一定比例的模式會(huì)放大長期限定期存款的利率水平,此次調(diào)整后各期限利率有升有降,其中,短期限利率可能有所上升,長期限利率可能有所下降,屬于合理的期限溢價(jià)調(diào)整。”上述股份制銀行分行行長表示。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者了解到,對于此次改革后長期限利率有所下降的趨勢,不少銀行已經(jīng)提前行動(dòng),如某家股份行給客戶發(fā)送重要通知的短信稱,三年期大額存單額度非常短缺,購買從速。

一位北京地區(qū)的股份行理財(cái)經(jīng)理在客戶群發(fā)送消息稱:

“大窗口期已臨近尾聲,當(dāng)

前三年期大額存單銷售只到20日晚上24點(diǎn),之后會(huì)大幅降價(jià)。”

“周六下午5點(diǎn)行里通知周日要加班,因?yàn)槭》中锌紤]到21號一年以上存款可能要下調(diào)利率,要做好21號之前的存款任務(wù)。”一家國有大行理財(cái)經(jīng)理表示。

不過,上述股份制銀行分行行長對21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,前期市場利率有所下行,各類產(chǎn)品利率均有下調(diào),此次存款利率調(diào)整是跟隨市場利率走勢做出的正常價(jià)格調(diào)整。“如客戶申請存款利率上浮,我們將綜合考慮客戶存入資金規(guī)模等因素制定差異化利率。”

國元證券宏觀經(jīng)濟(jì)首席分析師楊為敩認(rèn)為,此次改革總存款利率未必會(huì)因此而出現(xiàn)太大變化,“在合理的范疇之內(nèi),銀行的存款利率是由存款供需所導(dǎo)致的,其利率水平并非單純定到上限,此外,如果銀行理性的話,銀行的存款利率與非存款負(fù)債渠道的成本的比價(jià)關(guān)系也會(huì)約束存款利率過度脫離市場化軌道。”

對于此次存款利率定價(jià)改革,光大證券金融業(yè)首席分析師王一峰表示,貸款報(bào)價(jià)利率LPR改革之后,推動(dòng)了實(shí)際貸款利率明顯降低,引導(dǎo)了金融系統(tǒng)向?qū)嶓w經(jīng)濟(jì)讓利。同時(shí),我國金融體系尾部銀行可持續(xù)經(jīng)營能力不強(qiáng),為維護(hù)金融穩(wěn)定,有必要的進(jìn)一步推動(dòng)存款利率市場化改革。“尤其是今年以來,銀行體系一般性存款增長壓力較大,一般性存款和同業(yè)負(fù)債之間蹺蹺板效應(yīng)突出,銀行體系穩(wěn)存增存壓力加大,客觀上有可能推高總負(fù)債成本。”

王一峰預(yù)計(jì),后續(xù)存款報(bào)價(jià)演化方式可能是:一年期以內(nèi)(含1Y、活期)存款利率報(bào)價(jià)出現(xiàn)明顯調(diào)整概率不大;一年期以上定期存款利率報(bào)價(jià)將下調(diào),長端利率可能明顯下調(diào)。

“需要強(qiáng)調(diào)的是,二年期存款產(chǎn)品有一定占比,三年期以上占比很低,因此影響不大。該改革仍屬于‘先長端’的漸進(jìn)式改革。存款利率作為壓艙石將長期存在,未來存款利率報(bào)價(jià)變化也會(huì)呈現(xiàn)為‘小步慢走’的特征,主要視經(jīng)濟(jì)形勢和銀行資產(chǎn)端定價(jià)局面而定。”王一峰表示。

“銀行大額存單遭搶購”話題沖上熱搜

網(wǎng)友:變相降息?

6月19日,#銀行大額存單遭搶購#話題沖上微博熱搜。

報(bào)價(jià)方式改變后,一年期以下的存款利率有所上升,一年期利率水平維持不變,一年期以上的存款產(chǎn)品大多要下調(diào)。有媒體報(bào)道稱,近日前來問詢大額存單的人很多,大額存單額度快速被消耗,因?yàn)檫^了這個(gè)周末,不少存款產(chǎn)品的利率要下調(diào)。

對此,有部分網(wǎng)友認(rèn)為,上述行為屬于變相降息。

現(xiàn)在買理財(cái)和存款產(chǎn)品,利率的確定機(jī)制比以前要復(fù)雜得多,目前市場上面大家可以接觸到的存款產(chǎn)品,是通過市場利率定價(jià)自律機(jī)制來確定的,這個(gè)自律機(jī)制相關(guān)人員6月份在北京開了一個(gè)工作會(huì)議,主要就討論了優(yōu)化銀行存款利率的方案。

這次相當(dāng)于是對方案的具體實(shí)施了。目前,自律機(jī)制已經(jīng)通知了各家銀行,調(diào)整人民幣存款優(yōu)惠利率的報(bào)價(jià)方式,這就是為什么銀行員工叫大家去買存款產(chǎn)品,特別是一年期以上存款產(chǎn)品的原因。

小編隨機(jī)登陸了兩家股份制銀行的app,其中一家三年期的大額存單利率,已經(jīng)從3.99%下調(diào)到了3.8%,另一家的利率還要低,普遍在3.6%左右,只有少數(shù)3.8%左右的產(chǎn)品,是要靠搶的。

現(xiàn)在大家要做好理財(cái),要比以前多花時(shí)間了,根據(jù)央行的這個(gè)指導(dǎo)精神,未來我們的存款產(chǎn)品的利率制定,將更加明確、透明、精細(xì),根據(jù)市場情況,對不同期限的存款設(shè)置不同的加點(diǎn)幅度,同時(shí)呢,最重要的是,央行已經(jīng)釋放出信號,未來中長期的存款利率將逐漸下行。

成熟金融市場的利率,比如美國、日本,存款利率一段時(shí)間都是負(fù)的,大家可能難以想象,這么做,主要是為了降低社會(huì)的融資成本,支持企業(yè)發(fā)展。

我們的金融體系現(xiàn)在已經(jīng)越來越成熟了,在這樣的一個(gè)過程中,利率也會(huì)逐漸降低。大家不要覺得這個(gè)是個(gè)壞消息,存款便宜了,你的貸款也會(huì)便宜,特別是對一些企業(yè)主來說,未來的融資負(fù)擔(dān)沒有那么重了,才有更大的能力和積極性去擴(kuò)大再生產(chǎn)。

全球通脹氣勢洶洶,將如何波及中國?

新一輪的全球通脹正席卷而來。

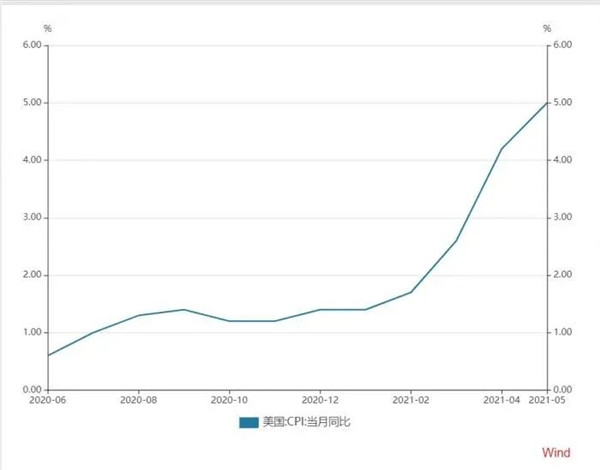

近日,美國勞工部公布,2021年5月消費(fèi)者物價(jià)指數(shù)(CPI)較2020年同期上漲5%,創(chuàng)下2008年8月以來的最高漲幅。剔除食品和能源后,CPI 依然上漲 3.8%,創(chuàng)下自 1992 年 5 月以來的最快速度。

近一年以來美國CPI同比增幅,在2021年5月達(dá)到一個(gè)小高峰。(數(shù)據(jù)來源:wind)

美東時(shí)間6月16日美聯(lián)儲(chǔ)決議公布后,美聯(lián)儲(chǔ)主席鮑威爾在新聞發(fā)布會(huì)表示,政策將繼續(xù)為經(jīng)濟(jì)提供強(qiáng)有力的支持,通貨膨脹可能在未來幾個(gè)月繼續(xù)居高不下,然后才會(huì)有所緩和。

美國之外,無獨(dú)有偶,全球多個(gè)主要經(jīng)濟(jì)體近期數(shù)據(jù)均顯示,通脹率上升,或超過央行目標(biāo),或創(chuàng)10年最高水平。

比如,英國國家統(tǒng)計(jì)局(Office for National Statistics)于當(dāng)?shù)貢r(shí)間周三發(fā)布的數(shù)據(jù)顯示,在截至5月份的一年里,消費(fèi)品價(jià)格上漲2.1%,高于4月份的1.5%,為2019年7月以來的最高水平,而市場的普遍預(yù)期是1.8%。加拿大統(tǒng)計(jì)局(Statistics Canada)本周三在渥太華公布,5月份消費(fèi)者價(jià)格指數(shù)較上年同期上漲3.6%,為2011年5月以來的最快年度漲幅,這比4月份的3.4%有所上升。

全球通脹從何而來?

全球新一輪通脹根源何在?即將持續(xù)多久?

交行金研中心副總經(jīng)理、首席研究員唐建偉對21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示,本輪通脹原因有三:

一是新冠肺炎以來,全球量化寬松釋放了天量流動(dòng)性。

二是全球疫苗接種推進(jìn)以來,疫情得到一定的緩解,經(jīng)濟(jì)情況有所恢復(fù)。

三是由于疫情導(dǎo)致工廠停工、生產(chǎn)停滯,國際供需不平衡狀態(tài)進(jìn)一步加劇,而疫情好轉(zhuǎn)之后需求迅速擴(kuò)量,供應(yīng)鏈恢復(fù)趕不上需求恢復(fù),從而推高價(jià)格。

中信證券研究所副所長、首席FICC分析師明明對21世紀(jì)經(jīng)濟(jì)報(bào)道記者表示:

首先,發(fā)達(dá)經(jīng)濟(jì)體與新興市場之間的免疫落差導(dǎo)致的全球?qū)用婀┬璨黄胶馐峭浀闹匾苿?dòng)因素。工業(yè)品的全球生產(chǎn)、消費(fèi)存在顯著錯(cuò)位。一方面,發(fā)達(dá)國家經(jīng)濟(jì)幅度較好、需求修復(fù)較快;另一方面,新興市場國家作為供給方產(chǎn)能仍然受疫情影響較強(qiáng),同時(shí)次貸危機(jī)后原材料生產(chǎn)領(lǐng)域投資不足也約束了基礎(chǔ)工業(yè)品的產(chǎn)量彈性。

其次,全球放水史無前例,過于積極的宏觀政策組合,導(dǎo)致通脹同時(shí)具備需求拉動(dòng)和成本推動(dòng)兩種邏輯。一方面,超額的財(cái)政支出和極度寬松的貨幣環(huán)境,在經(jīng)濟(jì)復(fù)蘇的過程中,以需求拉動(dòng)的形式在支撐通脹上行。另一方面,過度的財(cái)政救助降低了失業(yè)人口再就業(yè)的意愿,進(jìn)而導(dǎo)致了企業(yè)招工困難,工資成本上升。

最后,疫情后美元走弱、低碳轉(zhuǎn)型等也是商品走強(qiáng)、推升通脹的支撐因素。

從美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表來看,2020年美聯(lián)儲(chǔ)總資產(chǎn)由2019年末的4.2萬億美元飆升至7.4萬億美元,增幅高達(dá)76.8%,同期美國貨幣供應(yīng)量(M2)增長25.4%,創(chuàng)下歷史新高。2020年歐元區(qū)和日本貨幣供應(yīng)量(M2)增速分別錄得11.7%和9.1%,也均處于歷史上偏高的水平。

持續(xù)多久?

新一輪通脹到底會(huì)持續(xù)多久,各方尚存在爭議。

美聯(lián)儲(chǔ)似乎對通脹臨時(shí)上揚(yáng)并不擔(dān)心。交銀金融研究中心指出,盡管美聯(lián)儲(chǔ)大幅上調(diào)其對今年的通脹預(yù)期,上調(diào)PCE通貨膨脹率1個(gè)百分點(diǎn)至3.4%,上調(diào)核心PCE通脹80個(gè)BP至3.0%,但在聲明中,對于當(dāng)前通脹上升的表述仍然與前次一樣,仍然為“主要反映了暫時(shí)性因素”。美聯(lián)儲(chǔ)強(qiáng)調(diào)通脹臨時(shí)性、淡化通脹風(fēng)險(xiǎn),一定意義上也反映出其維持當(dāng)前貨幣政策取向的決心。美聯(lián)儲(chǔ)主席鮑威爾在隨后的記者會(huì)上講話安撫市場,力圖淡化市場上可能存在的“加息恐慌”,稱“加息尚在遙遠(yuǎn)的未來”。

“超長期來看,全球老齡化加深、貧富差距擴(kuò)大等趨勢沒有改變,因而超長期通脹趨于下行。但是疫情之后通脹可能并不會(huì)僅僅是短暫現(xiàn)象,供需缺口的存在使得通脹中樞抬升或許要持續(xù)數(shù)年。一方面是免疫落差導(dǎo)致的供需缺口,全球疫情發(fā)展、經(jīng)濟(jì)復(fù)蘇不均衡,尤其是新興市場國家作為主要供給方疫情仍然較強(qiáng)、供給受限,而發(fā)達(dá)國家經(jīng)濟(jì)復(fù)蘇較好、需求修復(fù)較快。另一方面是中期的供需缺口,疫情后全球放水史無前例且仍在持續(xù),需求得到支撐,但疫情前全球制造業(yè)投資長期處于低位制約供給快速擴(kuò)張,加之全球多數(shù)國家均加快碳減排進(jìn)程,或?qū)е律嫌钨Y源品價(jià)格上漲。”明明對記者稱。

將如何影響中國貨幣政策?

自從上半年以來,由大宗商品漲價(jià)帶來的輸入性通脹一直是備受關(guān)注的話題,那在全球性通脹的背景下,中國會(huì)受到什么影響,對貨幣政策的制定會(huì)帶來一定的壓力嗎?

唐建偉指出,5月份,全國居民消費(fèi)價(jià)格指數(shù)(CPI)同比上漲1.3%,扣除食品和能源價(jià)格的核心CPI同比上漲0.9%,漲幅比上月擴(kuò)大0.2個(gè)百分點(diǎn),但綜合來看并不太高。而生豬價(jià)格從去年以來一直處于下行區(qū)間,總體來看CPI全年會(huì)出現(xiàn)前低后高的特征,平均漲幅在2%左右。而PPI的情況不同,由于受到大宗商品價(jià)格上漲的影響,5月PPI同比上漲9%,到達(dá)2008年9月以來高點(diǎn),預(yù)計(jì)3季度PPI將繼續(xù)維持高位。

唐建偉對記者稱,目前中國貨幣政策維持獨(dú)立性且邊際收緊,4、5月的社融規(guī)模持續(xù)收縮也驗(yàn)證了這一點(diǎn)。雖然PPI維持高位,但是由于CPI中的豬肉價(jià)格下行對沖,因此輸入性通脹暫時(shí)不會(huì)對貨幣政策產(chǎn)生重大影響。

明明對記者表示,在全球通脹的大背景下,中國的商品價(jià)格走勢或?qū)⒂兴只τ谠汀~等全球定價(jià)的商品而言,海外流動(dòng)性仍泛濫、供需缺口仍在,后續(xù)價(jià)格仍有一定漲幅或維持在較高水平;對于煤鋼等國內(nèi)定價(jià)的商品而言,其價(jià)格走勢受國外通脹影響較小,需視國內(nèi)供給側(cè)政策而定,短期看或?qū)挿鹗帯?傮w而言,海外通脹會(huì)出現(xiàn)向國內(nèi)傳導(dǎo)的可能,但是幅度相對有限。

就貨幣政策而言,明明認(rèn)為,首先海外通脹的高企短期還不至于引起海外貨幣政策的快速收斂,目前看美聯(lián)儲(chǔ)最快縮減QE還需要等到明年,歐央行則會(huì)更晚。且目前人民幣匯率仍處高位且中美利差較大,海外通脹尚不足以對國內(nèi)貨幣政策產(chǎn)生較大壓力。回到國內(nèi),PPI同比高點(diǎn)基本確立,后續(xù)將逐步回落,短期貨幣政策壓力有所緩解。但需要警惕的是,四季度至明年非食品CPI和核心CPI可能回升至較高水平,疊加美聯(lián)儲(chǔ)逐步縮減QE,國內(nèi)貨幣政策存在一定的收緊壓力。

值得注意的是,在6月召開的第十三屆陸家嘴論壇上,中國銀保監(jiān)會(huì)主席郭樹清表示,2020年以來,為應(yīng)對百年一遇的疫情大流行,發(fā)達(dá)國家紛紛推出超級經(jīng)濟(jì)刺激計(jì)劃,在財(cái)政猛烈擴(kuò)張的同時(shí),貨幣政策達(dá)到前所未有的寬松程度。中國在強(qiáng)化宏觀政策應(yīng)對時(shí),沒有搞“大水漫灌”,一些國家批評中國應(yīng)對政策力度不夠,對全球經(jīng)濟(jì)恢復(fù)的貢獻(xiàn)不足,而這顯然是出于偏見或誤解。