西南財經大學中國家庭金融調查與研究中心主任甘犁介紹稱,該份報告采用支付寶APP線上調研,問卷投放對象為支付寶活躍用戶,涵蓋全國31個省市,調研時間為每季度末,2020年共計回收155761份問卷。

報告指出,穩定和持續增長的財富是中國家庭對抗疫情沖擊的關鍵因素,2020年家庭財富增速快于收入增速,也好于工作穩定性恢復速度。

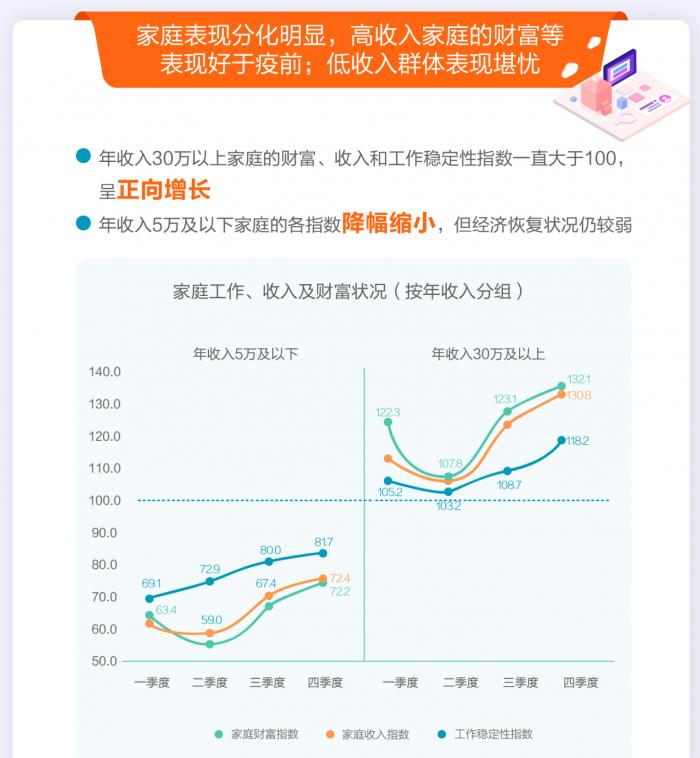

但也要注意到,不同群體間存在分化,高收入家庭財富、 收入及工作穩定性表現甚至好于疫前,低收入群體的表現堪憂。

值得關注的是,房產和金融投資成為影響家庭財富變動的主要因素。家庭對房產投資熱情依舊不減,計劃購房家庭比例在逐季上升,尤其是高資產和多套房家庭。

財富增速快于收入增速

報告顯示,二季度后家庭財富指數均大于100,家庭財富持續增加。三季度開始,家庭收入開始呈現正增長,家庭收入指數到四季度達到103.1。工作穩定性未全面恢復,但降幅逐季縮小,指數值從第一季度的86.8回升到第四季度的98.4。總體來看,財富增幅超過收入增速,也好于工作穩定性的恢復速度。

從家庭財富水平變動情況看,高收入家庭財富狀況良好。

年收入在30萬以上的家庭財富指數一直保持較高水平,第四季度達到132.1;年收入10萬-30萬家庭的財富指數在第三季度開始正向增長;年收入5-10萬以上的家庭財富指數在第四季度開始正向增長。低收入家庭財富狀況不容樂觀,年收入5萬及以下家庭的財富指數一直處于較低水平。

從家庭收入水平變動情況看,年收入30萬及以上家庭的收入水平持續增加; 三季度以來,年收入10-30萬家庭的收入水平也開始正向增長;四季度開始,年收入5-10萬家庭的收入指數首超 100,開始呈現增長趨勢。年收入5萬及以下家庭的收入指數從一季度的62.0增加到72.6,收入降幅逐漸縮小,但仍表現堪憂。

從工作穩定性看,高收入組的工作穩定性變化趨勢與家庭財富、收入變動趨勢表現一致。

四季度指數值達到118.2;年收入10-30萬和年收入5-10萬家庭的工作穩定性也分別于第三季度和第四季度開始有所好轉。收入5萬及以下家庭的工作穩定性指數從一季度的69.1增加到四季度的 81.7,降幅逐季縮小,但仍未完全恢復。

此外,三季度以來,多數家庭的財富指數逐步回升,但不同職業中差異較大。

公務員或管理者的家庭財富狀況最優,除二季度外,均大于100,第四季度達到112.8。 四季度開始,個體工商戶家庭的財富水平也有所好轉。自由職業者的家庭財富指數從一季度的78.2增加到四季度的 92.9,降幅逐漸縮小,但經濟狀況仍相對較差。

那么,到底是哪一類資產在助推財富增速快于收入增速呢?報告給出了研究結果。

房產為財富增長最大因素

影響家庭財富變動的因素主要包括四大類,住房資產、金融投資、工商業經營、可支配現金。

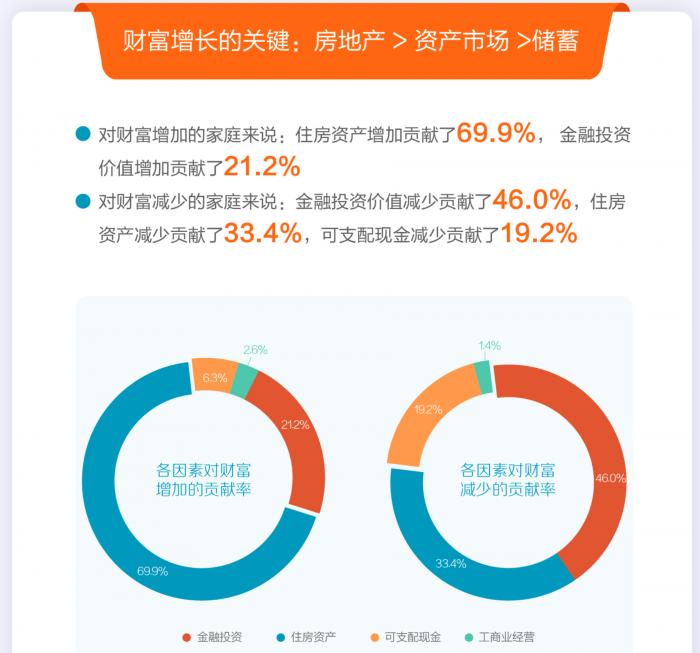

報告指出,住房資產和金融投資是導致家庭財富增加的主要因素,根據測算,對財富增加的家庭來說,住房資產增加貢獻了69.9%,金融投資價值增加貢獻了21.2%,可支配現金和工商業經營總的貢獻在10%以內。

金融投資和住房資產變動也是導致家庭財富減少的主要因素。根據測算,對財富減少的家庭來說,金融投資價值減少貢獻了46.0%,住房資產減少貢獻了33.4%,可支配現金減少貢獻了19.2%。

此外,2020年家庭投資理財平均收益率為2.3%,其中51.0%的家庭投資理財收益基本持平,35.8%的家庭投資理財收益為正。按學歷分組,研究生及以上學歷的平均投資收益率達到8.9%,比初中及以下學歷的平均投資收益率高7.3個百分點;按收入分組,年收入在30萬以上家庭的平均投資收益率超過8%,遠高于其他家庭。

此外,低風險資產配置由疫情初期的高漲逐漸回落至常態化,而權益類資產配置有所提升。數據顯示, 近六成家庭為相對均衡類資產配置類型,且高學歷或高收入家庭的資產配置越均衡。

研究發現,均衡配置促進家庭財富增加,也顯著提升投資收益水平。線上投資在普惠低資產、年老及五六線城市家庭的同時,也促進了家庭的均衡化配置,并顯著提高了家庭的投資收益水平。

房產增值價值正向導致計劃購房家庭比例逐季上升。

報告顯示,計劃購房的家庭比例在逐季增加。第二季度有計劃購房的家庭占比僅8.4%,第三季度這一比例增長到9.3%,至第四季度有11.6%的家庭計劃購房。

按房屋套數分組,可以看出多套房家庭的計劃購房比例更高。

總體來說,無房家庭中有計劃購房的家庭占比較低,從第二季度的7.2%上升到了第四季度的9.3%,但在各個季度都低于10%。而擁有三套及以上房產的家庭中有計劃購房的家庭占比較高,且增長較快,其比例從第二季度的 12.0%上升到了第四季度的20.2%。

針對以上研究結論,報告中提出如下建議:

一、低收入、自由職業和個體工商戶家庭的就業、收入及財富恢復情況落后于全社會,是國內雙循環的主要滯點。建議從促進就業穩定和優化收入分配等長期制度來改善這部分群體的就業狀況和收入水平,從而促進其財富增長,積極構建國內雙循環。

二、鼓勵家庭均衡配置資產和線上投資,促進家庭財富增長,提高投資收益率。加強對低金融資產和低收入家庭的理財教育,引導投資者更加合理均衡地配置資產。

三、繼續堅持房住不炒,降低多套房家庭房產投資熱度。 鼓勵家庭資產配置的重心從房產向金融資產轉移,盡量把金融資產的投資交給專業機構去做,降低金融市場上的信息不對稱程度, 更有效地配置資產。