如果我們只準備很多錢,

不樹立價值觀,

錢就會被浪費。

如果我們只樹立價值觀,

沒有金錢,

價值觀就會被浪費。

負利率時代

負利率是籠統表述,包括負政策利率、負存貸利率和負債券利率這三方面。以存貸款利率舉例:在負利率下儲戶在銀行存錢,相當于銀行收取了手續費。

負政策利率在2008年金融危機以前,只存在于理論討論中。2012年7月,歐洲國家丹麥第一個實行負利率。2016年1月,亞洲國家日本開始實行負利率。

2019年全球降息潮下,美國已經2次降息,俄羅斯3次降息,歐盟更是把歐洲央行基準利率下調至-0.5%,全世界已有近40個經濟體相繼宣布降息。

保險鎖定利率

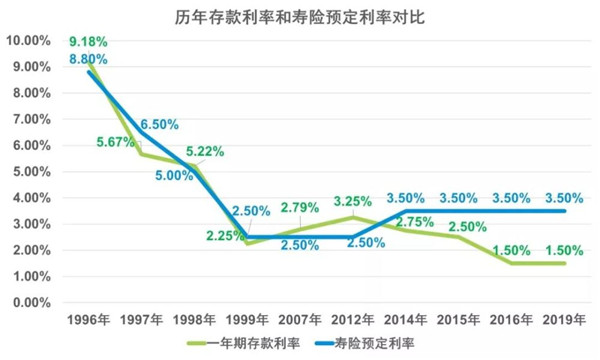

全球滑向負利率時代,我國利率持續下行。國內壽險預定利率已經受到打壓,但是和存款利率比較,兩者利差空間依舊很大。

壽險預定利率是指壽險產品在計算保險費及責任準備金時,預測收益率后所采用的利率。它的實質是壽險公司因使用客戶資金,承諾以年化“復利”的方式賦予客戶的回報。

在其它假設條件不變的前提下,如果一款保險的預定利率較高,消費者投保該產品時所繳納的保費則越少,產品的競爭力越強。

以歷年存款利率和壽險預定利率對比,可以清晰看出兩者間利差益。

終身壽險

在高壽險預定利率下,選擇年金保險、長期重疾保險和終身壽險都是好的選項。以前年金保險講的比較多,今天特別介紹終身壽險。終身壽險不僅僅鎖定利率,更在財富傳承過程中有著突出優勢。

所謂終身壽險,就是從保單承保這一刻開始,無論被保險人何時身故或全殘,保險公司賠付約定金額的保險。

為了增加終身壽險在被保險人生存時的使用,通常還帶有年金轉換和保單貸款等功能,讓資金運用更加靈活。

如果說年金長期、穩健、安全,可以將大量資金傳承給下一代或隔代。終身壽險高杠桿高保障,在財富保值增值及傳承中應用更加廣泛。

十大優勢

終身壽險與眾多資產工具比較,有著突出的十大優勢。

1、保值增值:大部分資產形式在持有、轉移或繼承時都面臨損耗。負利率時代,終身壽險鎖定當期和長期利率,資產不縮水,還可大幅度增值。

2、調整方便:大部分資產形式在持有、轉移或繼承時都面臨復雜流程。比如股權轉讓諸多約束,繼承公證費時費力。終身壽險改變財富走向,只需要一紙保全申請。

3、節約稅費:大部分資產形式在持有、轉移或繼承時都面臨稅費。房地產稅箭在弦上,遺產稅也在醞釀中。終身壽險的領取,沒有任何稅費。在約定受益人的情況下,終身壽險更是從遺產中剝離,全球慣例免遺產稅。

4、隔離債務:保險可以一定程度隔離債務,或使用現金價值對價償還債務。終身壽險在區分企業資產和個人資產時,更加清晰。

5、隱秘安全:保險不提供公開查詢,終身壽險成為企業主等高凈值客戶的避險資金。

6、保單貸款:以終身壽險現金價值向保險公司貸款,無需擔保、放款快、利息低。

7、轉換年金:以終身壽險現金價值轉換年金,維持舒適養老及重疾健康需求。

8、部分解約:終身壽險可部分解約,合理調整保障額度,緩解資金使用壓力。

9、體現意愿:終身壽險依照保單架構,通過合理設置投保人、被保險人、受益人,使財富的流動體現所有者意愿。

10、三權統一:財富歸根到底是三個權利,誰所有,誰控制,誰受益。各種資產形式都可能產生爭議,終身壽險最容易做到三權統一。

投保指南

初入職場年輕人,可以選擇月交或季交,用較低的保費建立終身壽險較高保額;一方面可以把父母作為受益人,回報父母的養育之恩;另一方面建立合理消費習慣,通過保險強制儲蓄。

新婚夫婦,初為父母,可以選擇年交,繳費期通常20年或更長,在繳費期內享有高杠桿和高保障,讓家人無慮孩子無憂;夫妻互為受益人,或以孩子為受益人;經濟支柱站著是印鈔機,倒下也是一堆鈔票。

人到中年,可以選擇年交,繳費期可適度縮短至10到20年,將終身壽險作為家庭資產配置重要組成;靈活運用保單貸款、年金轉換、部分解約等功能;在利率下行期間保值增值,以金融工具獲得更多財富。

事業有成,可以選擇短期或躉交保費,做高保額,側重終身壽險的資產隔離和財富傳承功能;轉換現有配置中過于集中資產,如房產,以終身壽險抵御未來房地產稅和遺產稅;將前期打拼獲得的財富,轉換成確定的個人和家族資產。

終身壽險是一款被低估的保險產品,在利率下行期間,更容易閃閃發光。

一、終身壽險,財富管理工具中的百達翡麗

百達翡麗有一個非常知名的廣告語:“沒有人能真正擁有百達翡麗,我們只不過為下一代保管而已。”我看到這句話的時候非常震撼,因為一個人擁有一塊手表和他傳承一塊手表的邏輯是不同的。

比如,像Apple watch這樣的手表是不可能傳承的,電子元件、電池的老化都不足以做到讓這塊手表世世代代的傳承。但百達翡麗這樣的機械手表,可以在傳承的時候既精準的記錄時間,同時做到保值增值。

它也提醒我們,有沒有一種工具能夠為下一代保管我們的財富。我們的財富并不是要今生全部花掉,而且也花不掉。南方日報的記者采訪李嘉誠先生時,先生說,在人到中年的時候,他也試圖把錢多花一些,但發現是不掉的。所以他做了“李嘉誠慈善基金會”,希望能夠傳承財富。

財富是需要為下一代傳承、保管的。終身壽險就是一個重要的財富承載,它能做到為下一代保管財富。所以我們把它比作財富管理中的百達翡麗。并不是要今生真正擁有這份終身壽險,而是要來世為受益人留下一份穩穩的幸福。

1、終身壽險的保險金免個稅,免遺產稅

首先我們要明確,在我國大陸地區是沒有遺產稅的。從這個角度來說,免遺產稅的話題,只要遺產稅不會有,就沒有問題。

對于免個稅,投被保險人都是自己的終身壽險,一旦被保險人身故,這筆賠款作為身故理賠金賠給自己的指定受益人。根據我國《保險法》第42條規定,只要是指定受益人領取的保險金,將不再是被保險人的遺產。

而且在我們國家《個人所得稅法》第4條第5項也明確,保險賠款是免納個人所得稅的。

綜上所述,身故理賠金指定受益人,不屬于遺產。既然不是遺產,就不用繳納遺產稅。同時基于保險賠款的免稅屬性又免除了個稅。所以終身壽險的保險金具有免稅屬性,我們把這種財產定義為不是遺產的財產。

2、終身壽險的保險金是遺產稅的稅源

大概在8年前,我聽到我們FO的來自于臺灣的伙伴說,終身壽險的保險賠款可以作為遺產稅的稅源。假設一個區域、一個國家有遺產稅,有一個人有一筆獨立的現金流來把遺產稅交掉,這個就叫稅源,即稅收的現金流來源。

這個詞很有深意。遺產稅在已經開征的國家,比如美國、英國和日本。這些國家有一個共性,就是遺產稅要先確定遺產的評估總額,再以現金的方式交完遺產稅,然后才能把遺產稅給到指定或法定的繼承人。也就意味著繳納遺產稅是先用現金繳稅方能得到遺產的程序。

而我們的企業家是擁有巨大資產和巨大債務,但很少有足額現金流的人。那么面對這樣的資產規模,他們的孩子如何做到繼承、接盤和傳承呢?

所以終身壽險就和企業家有了密不可分的關系。基于第一點,終身壽險的保險賠款會給孩子或者指定的受益人一筆巨大的現金流,這筆現金流屬于不是遺產的財產,所以孩子可以用這筆現金流來應對他繼承父母其他財產。比如股權、房地產和黃金等應稅資產的遺產稅了。

所以在遺產稅的國家和地區,我們發現,遺產稅稅金的準備、現金流來源非常關鍵。如果說孩子沒有能力準備這筆現金流,那么遺產就面臨著拍賣的風險,拍賣往往低于遺產的評估價格,再給到孩子,這個損耗是非常大的。

那么,終身壽險對于企業家來說,要給孩子準備多少保額相對應的現金流呢。曾有上市公司的股東和我講:“羅律師,我聽了你的分析之后,我覺得我們家配置終身壽險作為未來可能開征遺產稅的現金來源的話,我需要做一億保額。”

大家想,上市公司股東身價至少也要差不多十個億了。假設我們國家開征遺產稅,即使稅率低至10%,那也要近一個億的遺產稅了。

所以想創造億元高保額保單并不難。在盤點客戶的資產總量,算清楚未來他可能留給孩子的遺產總額是多少,再乘以一定的比例的可能性。即使按照10%而言,也要近一個億的遺產稅。所以說為孩子留下現金流是非常重要的。而終身壽險能夠跨越生死,實現這個目標。

3、終身壽險的保險金是生命價值的杠桿

終身壽險基于精算的原理有一個基本的邏輯,即一倍保費多倍保額。一個人為自己配置一份終身壽險。受益人可以指定為父母,但是從傳承的角度來說,最好指定給下一代。一個人投保保險的時間越早,被保險人離開人世的時間越晚。也就是投保到身故的生命周期越長,杠桿比率越高。

所以終身壽險有個特別重要的比喻叫“四兩撥千斤”英文翻譯為whole life insurance,一輩子的保險金。一輩子是指投保保險之后起算的一輩子,也就是擁有保單之后的一輩子越長,杠桿比越高。

反過來,一個人活到59歲買份終身壽險的杠桿比也不會高了。因為他的一輩子在他投保日之后不會太多。所以一個人應該在年輕的時候買終身壽險,這是很有價值的事情。

如果想給企業家去配置大額保單,必須要懂企業的運行、企業的風險以及保險的基本功能。講清楚這些基本知識和企業家財富的關系,企業家才有可能配置保險。

很多企業家喜歡以小博大、四兩撥千斤,所以很多企業家都喜歡終身壽險這種杠桿比:一倍保費,多倍保額,即生命價值的杠桿。這就是阿基米德所說的,給我一個支點,可以撬動地球。所以給我一個起點,就是投保日,我一定會讓生命價值倍增。這樣的話給到客戶,對客戶是很有沖擊力的。

生命價值杠桿的起點是投保日,生命價值杠桿的終點是身故日。中間的時長越長,杠桿越高。但是這樣的杠桿,對企業家好在哪里呢?

企業家財富增長的周期,通常是在40歲到45歲。股神巴菲特說,一個人要想投資獲利,一定要找到一個濕濕的雪球以及長長的賽道。當濕濕的雪球在長長的賽道滾下去的時候會越滾越大,這就是復利的效應。

比如,馬云50歲的時候阿里巴巴上市。小米的雷軍,也是在多次創業之后,在四十多歲形成了財富的爆發和積累。

所以企業家如果要應對遺產稅,應對傳承危機。在三、四十歲可以靠自己直接贈送給孩子現金流來解決。但是他的財富到四十歲之后會出現巨大的復利效應。如果他沒有給孩子留下杠桿成倍數的現金流,是完全不能做到現金流匹配稅收來源的。

從這個角度而言,我們的企業家應該在四十歲以后,為自己配置一份大額的終身壽險。這個時候,他有經濟實力,且體檢基本可以過關,所以四十歲到四十五歲是一個企業家為自己配置終身壽最好的時間。這是杠桿效應以及財富增長效應的正比關系。

4、終身壽險的保險金給第二代重新選擇生活的機會

人壽保險避不避債?

這個問題其實很簡單,當投保人活著的時候,他所有有現金價值的保單都可以被執行。只有投被保險人是一個人,買一份終身壽險,受益人寫上他的下一代。當被保險人去世,第二代拿到的即不是遺產的財產。這份不是遺產的財產和父母的債務無關。

在這種情況下,終身壽險是可以避債的,即“今生不避債,來世再避債。”這就是終身壽險和債務的關系,即終身壽險的保險金能給二代重新選擇生活的機會。

企業家要把他的企業交給他的下一代,在交棒的過程,企業本身是靜態的資產還是動態的資產?答案是不言自明的——是一筆動態的資產。因為企業有流動性的資產:應收賬款、應付賬款、企業的銀行貸款負債,企業對供應商的賒賬等等。

一旦企業家去世,如果銀行覺得銀行沒有必要再給企業巨大扶持的話,那么貸款的額度就會慢慢萎縮。

如果供應商本來是企業家的鐵桿兄弟,一旦企業家去世,供應商也不愿意賒賬給這個企業的話。那么這個企業就會面臨一定的問題。

這個案例在國美電器身上是發生過的。當國美的董事長黃光裕先生入獄之后,國美的供應商來國美門店大討債。當時,陳曉作為國美資本方的代言人,是沒有能力解決麻煩的。這時,黃光裕的妻子杜鵑和陳曉說:“如果我能處理供應商的麻煩,請你把控制權還給我。”

于是,杜鵑女士就用自己在香港三百億的保險、信托和基金拿回大陸來了個世紀大采購。把供應商欠債全部換掉,從而奪回了控制權。將國美從一個有資本介入的企業變成家族企業,杜鵑也被評為中國十大商業杰出女性的代表。

這就說明當企業出現創始人去世、刑事風險或者失去控制力的時候,往往會導致供應商的大討債,或者銀行的集中收貸。這個時候有沒有獨立現金流給到接班人就很重要了,換句話說誰有錢誰接班。

所以說企業家在活著的時候自己做一份終身壽險,受益人寫成接班人。一旦自己去世,接班人可以用這筆獨立賠款還掉銀行的貸款,搞定供應商的債務,成為真正意義上的接班人。

如果二代沒有興趣接手企業,而是想過自己的生活。那二代也可以放棄繼承財產,用這筆獨立的賠款來開啟新的生活。比如曾經福建的著名企業富貴鳥集團,因為第一代的股權價值、資產和負債比成負數,負債大于資產,所以他的子女們放棄繼承股權。這是最悲慘的,二代不愿意接受父輩的企業。所以,沒有現金流,富貴鳥的后代也沒有辦法重新選擇自己的生活。

5、終身壽險的保險金構筑財富永續的新模型

終身壽險的杠桿效應使其成為重要的資產配置。

一般一億保費配置終身壽險的杠桿不太高,因為在保公司核保時不一定會通過,所以一億保費兩億保額是常見的配置。但是1:2的杠桿又怎樣呢?第一代用一個億做一份終身壽險,一億保費兩億保額。第二代用其中一個億做零花錢,剩下一個億繼續配置終身壽險,一億保費兩億保額。第三代又可以拿到兩億賠款。這樣世世代代都可以獲得獨立的一個億的零花錢。

這樣看來,只有第一代是真正意義上靠自有資產拿出一個億,而后代都是以上一代賠款中的50%來作為出資的,所以這就是終身壽險的杠桿循環效應,也是財富永續的新模型。