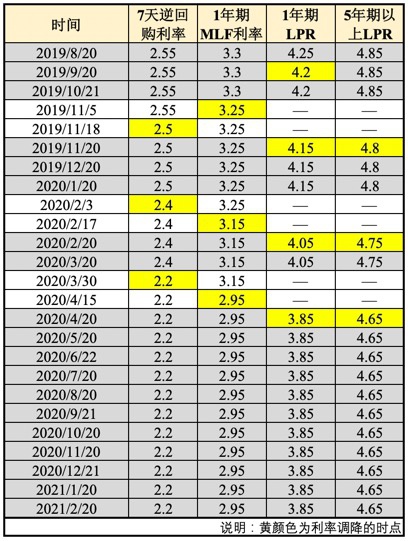

最新一期LPR(貸款市場(chǎng)報(bào)價(jià)利率)出爐。9月22日,全國(guó)銀行間同業(yè)拆借中心公布新一期LPR報(bào)價(jià):1年期品種報(bào)3.85%,5年期以上品種報(bào)4.65%。至此,兩項(xiàng)貸款市場(chǎng)報(bào)價(jià)利率均連續(xù)17個(gè)月保持不變。

市場(chǎng)對(duì)此已有預(yù)期,一方面,作為L(zhǎng)PR報(bào)價(jià)的參考基礎(chǔ),本月MLF(中期借貸便利)操作利率并未發(fā)生變化;另一方面在凈息差普遍降低的背景下,銀行下調(diào)加點(diǎn)的動(dòng)力不足,因而不管是1年期LPR,還是5年期LPR,均“按兵不動(dòng)”。

不過(guò),接受第一財(cái)經(jīng)采訪的業(yè)內(nèi)人士表示,年內(nèi)1年期LPR仍存下調(diào)的可能性。考慮到為加大對(duì)實(shí)體經(jīng)濟(jì)支持力度,四季度央行或再次實(shí)施降準(zhǔn),累積效應(yīng)下,屆時(shí)1年期LPR報(bào)價(jià)下調(diào)的可能性會(huì)顯著增大,下調(diào)幅度約在0.05~0.1個(gè)百分點(diǎn)之間。

實(shí)際貸款利率穩(wěn)中有降

由于LPR直接影響市場(chǎng)主體融資成本、特別是銀行貸款成本,因此備受關(guān)注。自7月全面降準(zhǔn)實(shí)施后,市場(chǎng)上不乏1年期LPR可能下調(diào)的討論,但此后連續(xù)3次LPR報(bào)價(jià)均保持不變。

對(duì)此,“一個(gè)直接原因是本次降準(zhǔn)帶動(dòng)的銀行邊際資金成本下降幅度較小,尚不足以促使報(bào)價(jià)行下調(diào)LPR報(bào)價(jià)0.05個(gè)百分點(diǎn)(LPR報(bào)價(jià)最小調(diào)整步長(zhǎng))。”東方金誠(chéng)首席宏觀分析師王青稱。

光大證券(601788,股吧)固定收益首席分析師張旭也對(duì)記者表示:“LPR的報(bào)價(jià)結(jié)果還沒(méi)邁過(guò)‘雙五門檻’,因此本月LPR暫未發(fā)生改變。”所謂“雙五門檻”,即要求各報(bào)價(jià)行以5BP為步長(zhǎng)報(bào)價(jià),且匯總后的結(jié)果需向5BP的整倍數(shù)就近取整后形成最終發(fā)布的LPR。該規(guī)則避免了LPR的小幅頻繁波動(dòng),使LPR的變動(dòng)具有良好的方向性和指導(dǎo)性。

另外,銀行凈息差的普遍降低也使下調(diào)關(guān)鍵貸款利率定價(jià)參考基準(zhǔn)的動(dòng)力不足。銀保監(jiān)會(huì)數(shù)據(jù)顯示,二季度末商業(yè)銀行凈息差為2.06%,較一季度末下行0.01個(gè)百分點(diǎn),比去年同期下行0.03個(gè)百分點(diǎn),已與2010年10月有數(shù)據(jù)統(tǒng)計(jì)以來(lái)的最低點(diǎn)2.03%相距不遠(yuǎn)。

同時(shí),受金融嚴(yán)監(jiān)管和銀行降費(fèi)等因素影響,二季度末銀行非息收入占比降至20.8%,較一季度末下降0.8個(gè)百分點(diǎn),創(chuàng)2013年以來(lái)最低。王青分析稱:“這意味著當(dāng)前銀行更加倚重貸款利息收入,導(dǎo)致其主動(dòng)下調(diào)關(guān)鍵貸款利率定價(jià)參考基準(zhǔn)較為謹(jǐn)慎。”

盡管LPR保持不變,但實(shí)際貸款利率一直穩(wěn)中有降。數(shù)據(jù)顯示,今年前7個(gè)月,商業(yè)銀行貸款加權(quán)平均利率為5.07%,較上年同期下降0.08個(gè)百分點(diǎn)。其中,企業(yè)貸款加權(quán)平均利率為4.63%,較上年同期下降0.14個(gè)百分點(diǎn)。

可以看到,實(shí)際貸款利率的下降并不完全依賴于MLF利率或LPR的下降。據(jù)了解,實(shí)際貸款利率可以分解為三部分:MLF利率、加點(diǎn)幅度、實(shí)際貸款利率與LPR之間的利差,上述三部分中任一部分下降都可以起到降低實(shí)體經(jīng)濟(jì)融資成本的作用。

由此分析,張旭對(duì)記者稱,近來(lái)實(shí)際貸款利率的下降主要是受兩方面因素影響。一方面,改革打破了銀行在貸款市場(chǎng)的協(xié)同定價(jià)。具體而言,在LPR改革前,一些銀行通過(guò)協(xié)同行為以貸款基準(zhǔn)利率的一定倍數(shù)(如0.9倍)設(shè)定隱性下限,對(duì)市場(chǎng)利率向?qū)嶓w經(jīng)濟(jì)傳導(dǎo)形成了阻礙。

而在LPR改革后,銀行需要以LPR作為定價(jià)的參考,且LPR經(jīng)常發(fā)生變化,銀行不容易在短時(shí)間內(nèi)形成新的協(xié)同價(jià),如此一來(lái),企業(yè)的議價(jià)能力相應(yīng)提高,其結(jié)果是貸款利率的隱性下限被打破,實(shí)體經(jīng)濟(jì)的融資成本得以降低。

另一方面,張旭還表示,前期一系列壓降銀行負(fù)債成本的政策給降低貸款實(shí)際利率提供了空間。比如改變存款利率自律上限確定方式等;同時(shí),針對(duì)銀行資產(chǎn)端的政策也增加了銀行降低貸款實(shí)際利率的“壓力”,如央行將LPR運(yùn)用情況納入宏觀審慎評(píng)估體系(MPA),推動(dòng)明示貸款年化利率,引導(dǎo)銀行將LPR嵌入內(nèi)部資金轉(zhuǎn)移定價(jià)(FTP),增強(qiáng)LPR在金融機(jī)構(gòu)內(nèi)外部定價(jià)中的基準(zhǔn)作用。

在不少業(yè)內(nèi)人士看來(lái),貨幣政策以服務(wù)實(shí)體經(jīng)濟(jì)、服務(wù)人民生活為本,評(píng)估貨幣政策在“降成本”中的效果重點(diǎn)要看實(shí)體經(jīng)濟(jì)的實(shí)際貸款利率,而不是LPR。“LPR下降,顯然有助于推動(dòng)貸款實(shí)際利率的下降;LPR不降,也并不會(huì)阻止實(shí)際貸款利率的穩(wěn)中有降。”張旭說(shuō)道。

四季度LPR報(bào)價(jià)有下調(diào)可能

雖然LPR已連續(xù)多期不變,但在穩(wěn)增長(zhǎng)及引導(dǎo)實(shí)體經(jīng)濟(jì)融資成本下行需求增大的背景下,LPR仍有下調(diào)可能。王青對(duì)記者稱,四季度央行有可能再次實(shí)施降準(zhǔn),累積效應(yīng)下,1年期LPR下調(diào)的可能性會(huì)顯著增大。

從宏觀環(huán)境看,受短期疫情波動(dòng)等因素影響,近期宏觀經(jīng)濟(jì)下行壓力有所加大。根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù),7、8月份工業(yè)增加值、社會(huì)消費(fèi)品零售總額、固定資產(chǎn)投資增速等關(guān)鍵經(jīng)濟(jì)指標(biāo)均出現(xiàn)不同程度下滑。有觀點(diǎn)預(yù)計(jì)9月疫情等短期擾動(dòng)減退后,宏觀經(jīng)濟(jì)指標(biāo)有望企穩(wěn),但出現(xiàn)明顯反彈的概率較小。

王青表示,這意味著當(dāng)前穩(wěn)增長(zhǎng)的需求正在增大,需要金融體系加大對(duì)實(shí)體經(jīng)濟(jì)的支持力度,包括適度加大信貸投放力度,進(jìn)一步降低企業(yè)融資成本,尤其是小微企業(yè)。

事實(shí)上,近期監(jiān)管層也在采取有針對(duì)性的定向扶持措施加大對(duì)小微企業(yè)的支持力度,包括新增3000億元支小再貸款額度,以及減稅降費(fèi)、優(yōu)化營(yíng)商環(huán)境等措施。

“由此我們判斷,盡管在跨周期調(diào)節(jié)下,本輪穩(wěn)增長(zhǎng)政策力度相對(duì)溫和,年內(nèi)MLF利率下調(diào)的可能性不大,但這并不意味著接下來(lái)LPR報(bào)價(jià)也會(huì)一直保持不動(dòng)。”王青稱,其中,為加大對(duì)實(shí)體經(jīng)濟(jì)支持力度,四季度央行有可能再次實(shí)施降準(zhǔn);累積效應(yīng)下,屆時(shí)1年期LPR報(bào)價(jià)下調(diào)的可能性會(huì)顯著增大,下調(diào)幅度可能在0.05~0.1個(gè)百分點(diǎn)之間。

金融研究院院長(zhǎng)、首席經(jīng)濟(jì)學(xué)家管清友也對(duì)第一財(cái)經(jīng)表示,目前貨幣政策仍是“穩(wěn)”字當(dāng)頭,延續(xù)“穩(wěn)貨幣+結(jié)構(gòu)性寬信用”組合。但考慮到四季度還有超萬(wàn)億MLF到期、專項(xiàng)債集中發(fā)行,再疊加經(jīng)濟(jì)下行壓力影響,可能會(huì)有降準(zhǔn)和定向降息,但全面降息的可能性極低。

未來(lái)若1年期LPR下調(diào),將打破1年期LPR報(bào)價(jià)與MLF利率點(diǎn)差固定局面。王青分析,這將推動(dòng)利率市場(chǎng)化再進(jìn)一步,更重要的是會(huì)有效帶動(dòng)企業(yè)貸款利率更快下行,進(jìn)而降準(zhǔn)等政策紅利較快向企業(yè)融資端傳導(dǎo),確保今年底明年初宏觀經(jīng)濟(jì)運(yùn)行在合理區(qū)間。